แม้ว่าระบบการศึกษาไทยจะมีความโดดเด่นในด้านวิชาการ แต่ทักษะการเงินที่จำเป็นต่อชีวิตจริงกลับไม่ได้ถูกสอนอย่างจริงจัง เราอาจถูกปลูกฝังให้ออมเงินมาตั้งแต่เด็ก ๆ แต่ออมอย่างเดียวไม่อาจเพียงพอ ในยุคที่เศรษฐกิจไม่ได้มั่งคั่งเหมือนเดิม ค่าครองชีพสูงขึ้นจากอัตราเงินเฟ้อ ใช้จ่ายไม่คล่องตัวเหมือนเมื่อก่อน เรื่องเงินจึงไม่ใช่เรื่องของผู้ใหญ่เท่านั้น ไม่ว่าวัยไหนก็ไม่ควรมองข้าม โดยเฉพาะวัยมัธยม ยิ่งเริ่มเรียนรู้เร็ว ยิ่งช่วยสร้างนิสัยการเงินที่ดีตั้งแต่อายุน้อย 🤩

ทำไมความรู้ทางการเงินจึงสำคัญในวัยมัธยม?

วัยมัธยมเป็นช่วงที่เริ่มมีอิสระในการตัดสินใจมากขึ้น ทั้งเรื่องการใช้เงิน การเข้าสังคมและการวางแผนอนาคต เราต้องบริหารเงินด้วยตัวเอง ไม่ว่าจะเป็นเงินค่าขนมหรือรายได้เสริมเล็ก ๆ จึงเป็นช่วงเวลาที่เหมาะในการเริ่มเรียนรู้เรื่องการเงินแบบจริงจัง โดยไม่ต้องรอให้เป็นผู้ใหญ่ก่อน เพราะนิสัยทางการเงินที่สร้างในวันนี้จะส่งผลต่ออนาคตเมื่อเราโตขึ้น

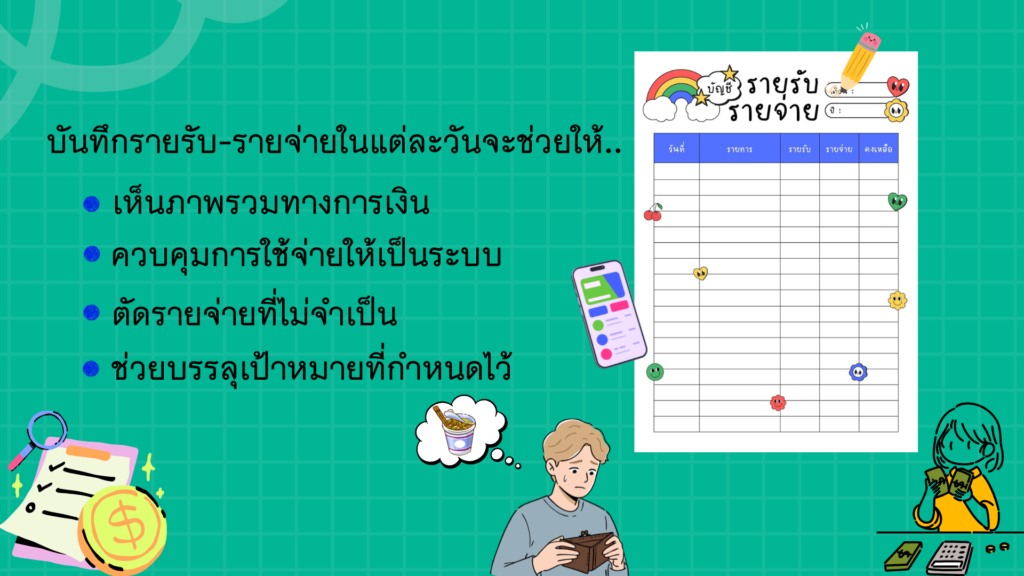

1.บันทึกรายรับ–รายจ่าย

เริ่มต้นง่าย ๆ ด้วยการจดบันทึกรายรับรายจ่ายในแต่ละวัน โดยแบ่งเป็นรายได้ที่เข้ามาและรายจ่ายมีอะไรบ้าง โดยเฉพาะคนที่ได้เงินเป็นรายเดือน ยิ่งต้องวางแผนให้รอบคอบ เพื่อไม่ให้เงินหมดก่อนสิ้นเดือน (หลายคนคงเคยได้ยินคำว่า “สิ้นเดือนเหมือนสิ้นใจ”😢)

ข้อดีของการบันทึกรายรับ–รายจ่าย

- เห็นภาพรวมทางการเงินและพฤติกรรมการใช้เงินของตัวเอง

- ควบคุมการใช้จ่ายให้เป็นระบบมากขึ้น

- ตัดรายจ่ายที่ไม่จำเป็น

- ช่วยบรรลุเป้าหมายที่กำหนดไว้ เช่น วางแผนการออม

ลองหาแอปพลิเคชันสำหรับบันทึกรายรับ–รายจ่ายมาใช้ มีหลายตัวเลือกที่ใช้งานง่าย ช่วยคำนวณและวิเคราะห์ภาพรวมทางการเงินให้เราได้อัตโนมัติ ข้อดีคือสามารถหยิบโทรศัพท์ขึ้นมาบันทึกได้ทันทีหลังใช้จ่าย ช่วยลดโอกาสลืม และทำให้การจัดการเงินเป็นเรื่องสะดวกมากขึ้น

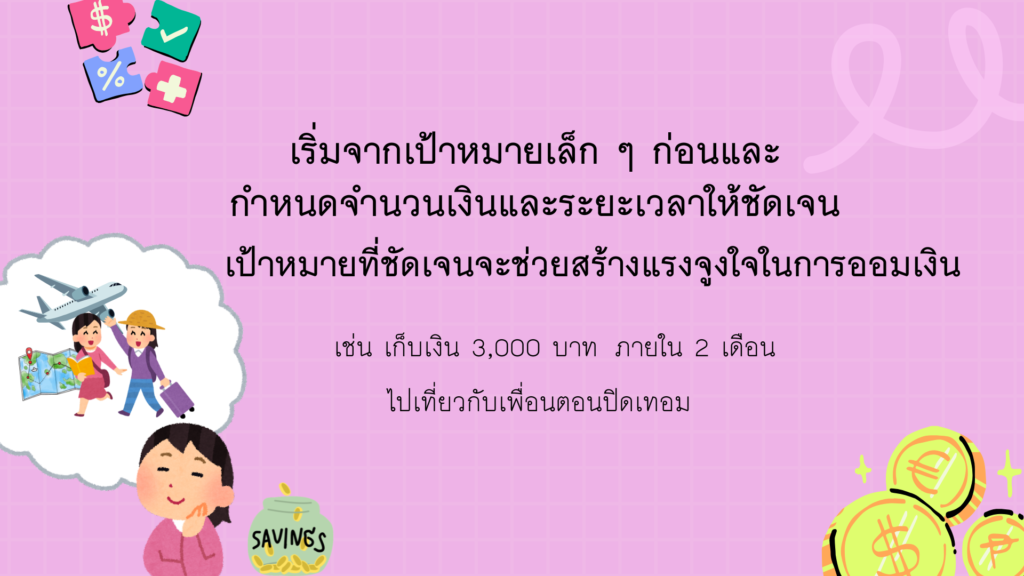

2.ตั้งเป้าหมายในการออม

เริ่มจากการตั้งเป้าหมายเล็ก ๆ ระยะสั้นก่อน และกำหนดเป้าหมายให้ละเอียดชัดเจน เช่น เก็บเงิน 3,000 บาท เพื่อไปเที่ยวกับเพื่อนตอนปิดเทอม หรือเป้าหมายในระยะยาว เช่น ออมเงินเพื่อศึกษาต่อ เมื่อเรามีเป้าหมายที่ชัดเจนรู้ว่าต้องออมเท่าไหร่ในต่อสัปดาห์หรือต้องใช้เวลานานแค่ไหน จะช่วยให้เรามีทิศทางไม่หลงทางในการใช้จ่าย

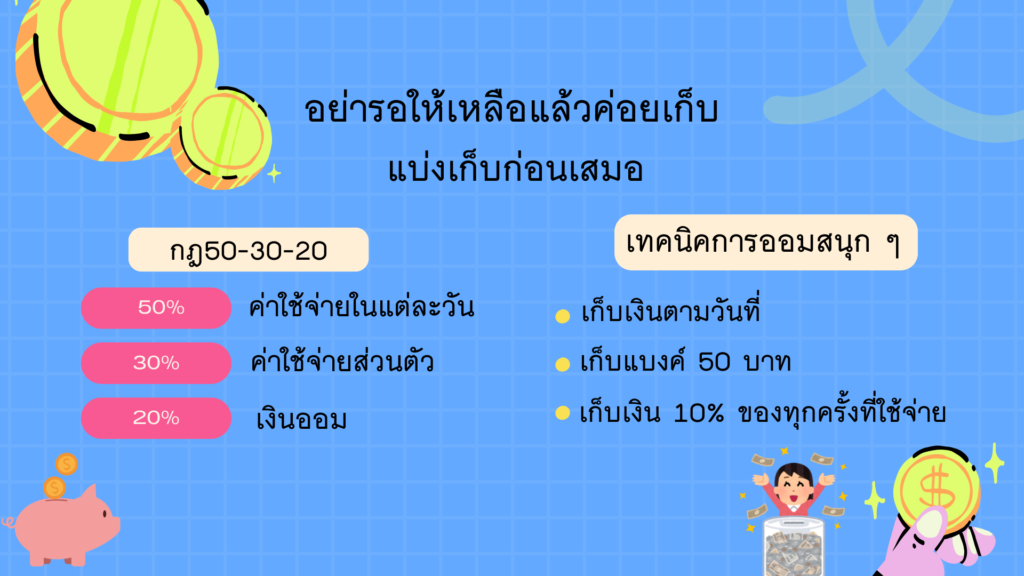

3.ออมก่อนใช้

หลายคนใช้วิธี “เหลือค่อยเก็บ” แต่ในความเป็นจริงมักจะไม่เหลือ ลองเปลี่ยนเป็น “แบ่งเก็บก่อน” โดยคำนวณรายได้แล้วจัดสรรว่าจะใช้เท่าไร ออมเท่าไร ไม่ต้องเยอะมาก อาจเริ่มออมเดือนละ 200-500 บาท สิ่งสำคัญคือ วินัยและความสม่ำเสมอ อีกวิธีคือการแยกบัญชี บัญชีเงินใช้และบัญชีเงินออม หรือหากใช้เงินสด อาจแยกกระเป๋าเงิน เพื่อไม่ให้ใช้เกินตัว

ตัวอย่างกฎจัดสรรเงินสำหรับนักเรียน เช่น กฎ 50-30-20

- 50% ค่าใช้จ่ายจำเป็นในแต่ละวัน เช่น ค่าอาหารและค่าเดินทาง

- 30% ค่าใช้จ่ายส่วนตัวและความบันเทิง

- 20% ออมเงิน

การเก็บเงินจะไม่น่าเบื่ออีกต่อไป หากใช้เทคนิคการออมเงินที่สนุก ๆ เช่น

- เก็บเงินตามวันที่ (วันที่ 1 เก็บเงิน 1 บาท …. วันที่ 30 เก็บเงิน 30 บาท)

- เก็บแบงค์ 50 บาท

- เก็บเงิน 10% ของทุกครั้งที่ใช้จ่าย (เช่น ใช้จ่าย 200 บาท เก็บเงิน 20 บาท)

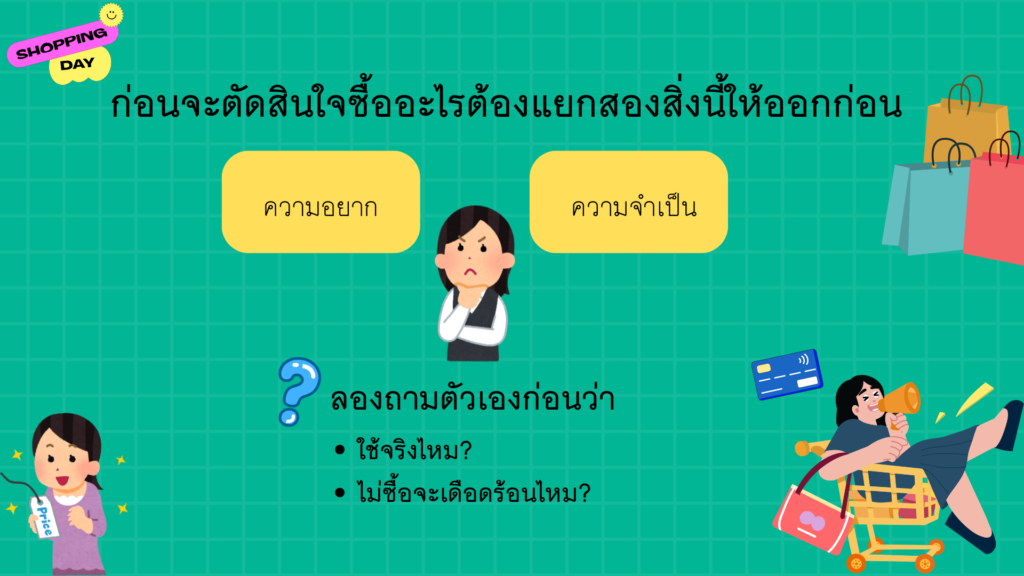

4.ลดค่าใช้จ่ายที่ไม่จำเป็น

ก่อนจะตัดสินใจซื้ออะไรต้องแยก “ความอยาก” หรือ “ความจำเป็น” ให้ออกก่อน ทริคที่จะช่วยให้คิดรอบคอบมากขึ้น เช่น

- ซื้อแล้วได้ใช้จริงหรือใช้บ่อยไหม

- ถ้าไม่ซื้อจะเดือดร้อนหรือเปล่า

สิ่งสำคัญที่สุดคือ สติ อย่าซื้อเพียงเพราะตามเทรนด์ หรือเห็นป้ายลดราคา บางทีของลดราคาอาจทำให้เราเสียเงินมากกว่าที่คิดก็ได้ การเข้าสังคมก็มีค่าใช้จ่ายเช่นกัน เช่น กินบุฟเฟต์กับเพื่อน นั่งคาเฟ่ ที่ยกตัวอย่างมาไม่หมายความว่าห้ามทำเลย แต่ควรคิดให้รอบคอบว่าอยู่ในงบที่ตั้งไว้และกระทบค่าใช้จ่ายจำเป็นหรือเปล่า

ลองลดค่าใช้จ่ายเล็ก ๆ ในชีวิตประจำวัน อย่างเช่น ชานมไข่มุก ขนมหวาน ของเหล่านี้ดูเหมือนไม่มาก แต่หากลดได้บ้าง นอกจากจะช่วยประหยัดเงิน ยังช่วยให้สุขภาพดีขึ้นอีกด้วย

5.หนี้

แม้จะยังเป็นวัยเรียน แต่ “หนี้” ไม่ใช่เรื่องไกลตัว โดยเฉพาะในยุคที่ซื้อของออนไลน์ได้ง่าย เพียงแค่กดสั่งด้วยปลายนิ้วของก็มาส่งถึงบ้าน บางแพลตฟอร์มยังมีตัวเลือก “ผ่อนชำระ” หรือ “ซื้อก่อน จ่ายทีหลัง” ซึ่งอาจทำให้เผลอใช้เงินเกินกำลัง และอาจมีดอกเบี้ยหรือค่าธรรมเนียมแฝง สุดท้ายเราต้องจ่ายมากกว่าราคาจริง หนี้จากยอดเล็ก ๆ ถ้าสะสมกัน อาจกลายเป็นหนี้จำนวนมาก ทำให้กลายเป็นภาระทางการเงินโดยไม่รู้ตัว

การวางแผนการเงินให้ดี นอกจากจะช่วยควบคุมรายจ่ายและเงินออม ยังช่วยให้เราหลีกเลี่ยงการสร้างหนี้ที่ไม่จำเป็นอีกด้วย ลองใช้วิธีง่าย ๆ เหล่านี้ช่วยเตือนตัวเอง

- คิดให้รอบคอบก่อนจะผ่อนหรือซื้อของ

- อย่าซื้อของเกินความจำเป็น

- ตั้งงบในการซื้อของ

- หากยังไม่มีรายได้ประจำ ควรหลีกเลี่ยงการสร้างหนี้

6.หารายได้เสริม

หากมีอาชีพเสริมเพิ่มด้วยยิ่งดี ในปัจจุบันมีเทคโนโลยีเข้ามาอำนวยความสะดวก ทำให้ทุกคนเข้าถึงและสร้างอาชีพได้ง่าย ๆ ลองหารายได้เสริมจากสิ่งที่ชอบและไม่กระทบการเรียน เช่น สอนพิเศษรุ่นน้อง ขายของออนไลน์ ทำชีทสรุปขาย งานเล็ก ๆ เหล่านี้แม้จะได้เงินไม่มาก แต่สิ่งที่ได้กลับมาคือประสบการณ์ เช่น ความรับผิดชอบ การบริหารเวลา การสื่อสารกับลูกค้า อย่างไรก็ตาม การเริ่มทำธุรกิจเล็ก ๆ ตั้งแต่อายุน้อย ไม่จำเป็นต้องสำเร็จทันที แต่บทเรียนและประสบการณ์เหล่านี้หาไม่ได้จากในห้องเรียน

7. ลงทุนง่าย ๆ ในวัยเรียน

แม้จะเป็นเงินเล็กน้อยจากค่าขนม หากออมอย่างสม่ำเสมอ ก็อาจกลายเป็นเงินสำรองในอนาคตได้ การเริ่มออมเงินเร็วทำให้ได้เปรียบเรื่องเวลาและช่วยสร้างวินัยทางการเงินตั้งแต่อายุน้อย

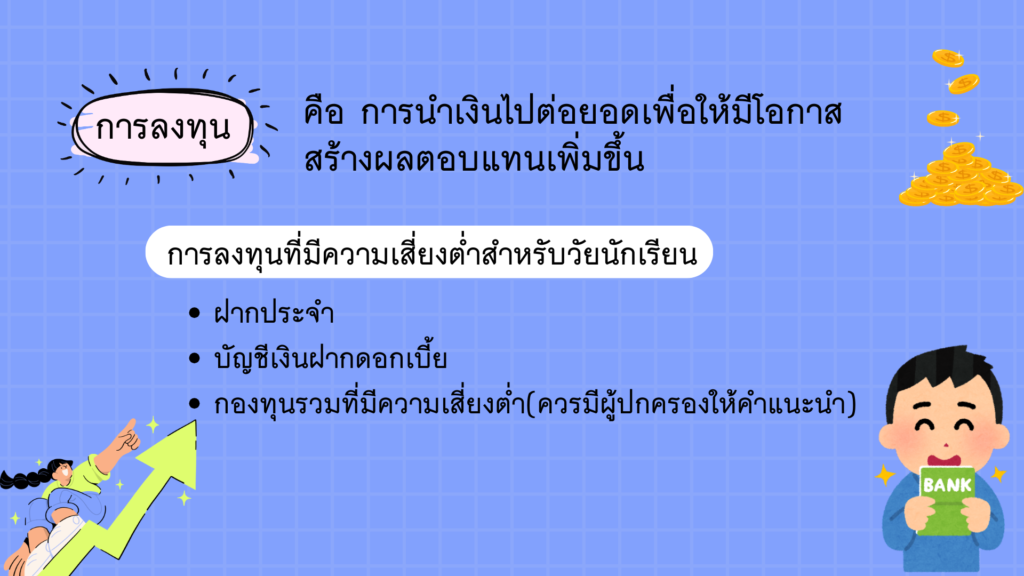

นอกจากการออมแล้ว การวางแผนลงทุนยังช่วยเพิ่มมูลค่าเงินในระยะยาว การลงทุน คือการนำเงินไปต่อยอด เพื่อให้มีโอกาสสร้างผลตอบแทนเพิ่มขึ้น แทนที่จะปล่อยเงินไว้อย่างเดียว แต่ควรศึกษาและเริ่มจากรูปแบบที่มีความเสี่ยงต่ำ เช่น ฝากประจำ บัญชีเงินฝากดอกเบี้ย กองทุนรวมที่มีความเสี่ยงต่ำ(ควรมีผู้ปกครองให้คำแนะนำ) หรือบางคนอาจสนใจหุ้น แต่ต้องศึกษาให้เข้าใจพื้นฐานก่อน และไม่ใช้เงินทั้งหมดไปกับสิ่งที่ยังไม่เข้าใจดีพอ สิ่งสำคัญคือ ควรมีเงินออมสำรองก่อน แล้วค่อยเรียนรู้เรื่องการลงทุนอย่างจริงจัง

ความรู้เรื่องเงินไม่ใช่เรื่องไกลตัว เพราะนิสัยการเงินที่ดีในวันนี้ คือรากฐานความมั่นคงในอนาคต หวังว่าบทความนี้จะช่วยเป็นแรงบันดาลใจให้น้อง ๆ เริ่มวางแผนการเงินของตัวเอง หากใครมีทริคการเงินดี ๆ มาแชร์กันได้นะคะ 😊

อ้างอิง

https://www.krungsri.com/th/krungsri-the-coach/life/good-life/saving-money-tips-for-students

https://www.set.or.th/th/education-research/education/happymoney/school-student

https://merkle.capital/articles/student-financial-planning

คลิกลิงก์ดาวน์โหลดแอป Clearnote เพื่ออ่านโน้ตกว่า 60,000 เล่ม และอ่านโน้ตจากติวเตอร์ชื่อดังแบบ “ฟรี ๆ” 👇

https://linktr.ee/clearnotebooks