はじめに

金利(貨幣利子率)は大半の人の人生に関わる大変重要なものです。身近なものでいえばローンを組むときに生じる貸出金利や、政府が景気回復を狙って行い、現在はマイナス金利である公定歩合が有名です。これらの金利はパーセンテージで単位付けられており、一見その数字だけでどれほどの損益をもたらすかがわかってしまうようですが、実際はそう単純ではありません。今回は金利と触れ合う上で大切な、単利、複利について解説し、連続複利についても軽く解説したいと思います。この記事を読めばあなたの銀行預金がどの種類なのかわかり、また金融商品をざっくり分類することができるでしょう。

単利とは

単利とは運用した元本のみに、利子がつくというものです。運用したことによって得た利子は元本に換算しないため、合計利子は時間と比例します。また半年を運用期間とする半年利子を2回繰り返したものと、1年を運用期間とする一年利子の最終ペイオフは一致します。

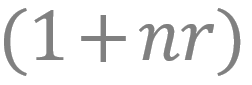

式にしてみましょう。1単位の資産を単利がつく金融商品に投資するとき、rを金利としてnを投資期間とすると

のお金が満期になって手に入ります。投資額は1だったので、nr分儲かったと分かりますね。ちなみに投資期間のnは多くの場合日にちを意味しています。

現実社会では定期預金、国債や地方債が単利を採用しているケースを多く見かけます。定期預金ははじめに期間を決めて銀行に預けるといったものであり、満期になるまで引き出せない特徴がありますが、代わりに金利が高くなっています。国債、地方債は国の借金で信頼性があるため安全資産として考えることもでき、これも期間が定まっています。また、投資信託で儲かった分を分配する、単利の性質を持つ商品があり、これも単利に含まれると考えることができます。

複利

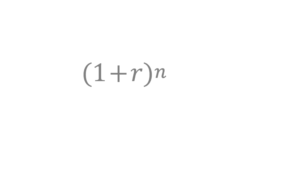

複利は、単利で運用したときに一期間で儲かった分を、次の期間に再投資するという方法です。投資分プラス儲けを積み立てていくと、雪だるま的に預入金額が増加することも期待できます。式にしましょう。nを投資期間、rを金利とすると

となります。複利での投資は単利の投資よりもリターンが大きくなることが知られており、長期投資の金融商品に関しては複利を優先的に選ぶべきでしょう。

複利についてよく知られている現象で、72の法則というものがあります。これは金利で72を割ると、約何年で2倍になるかがわかるというものです。例えば1%だと約72年かかり、10%だと約7.2年かかります。日銀が発表する、国内銀行の平均預金金利は0.396なので、複利と仮定したとき約182年預けないと倍にならないということがわかります。

このようにみると、現在の銀行への預金はリターンが少ないという印象を受けるのではないでしょうか。ちなみに利息を受け取るときには15%と国税と5%の税金が課されますので、さらにリターンが減ります。

連続複利

ここまで複利と単利の違いについて述べてきましたが、手数料がかからないと仮定すると複利は単利の利息を積み立てることで実現できますね。よって単利の商品も、払われた利息を毎回投資しなおす手間をかけることで理論上は複利に無理矢理できてしまうのです。そして複利もある工夫を加えると、理論上はネイピア数のnr乗になるのです。

まず一年間を一期間として複利がつく金融商品に対し、半年で引き出してまた預けるとどうなるでしょうか。この場合金利、つまりrは1/2倍されると考えるとします。この場合時間も1/2倍され、期間は二つになるため2乗されます。このとき期間を2つに分ける、つまり半年複利とした方が、1年複利よりもリターンが大きいことが知られています。

1期間が短かいほど利益が大きくなるということは、極限までに期間を細切れにする、つまり預金の出し入れを高速で行った場合に利益最大化が予想できます。この金利を連続複利と呼びます。

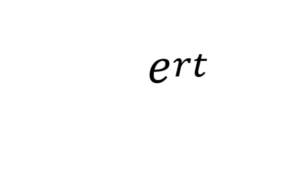

連続複利の計算はマクローリン展開を兼ねるので、ここでは省略いたしますが複利の期間を無限に短くした場合、リターンは逓減し、最終的には以下の値に就職します。eをネイピア数、rを金利、tを時間とすると

となります。しかしこれは理論上の値であり、連続複利を採用している銀行もあまり見かけません。

以上が金利の種類となります!金利は近年歴史的にみても非常に低く無視してしまいがちですが、資産を運用するにあたって基礎知識となりますので、勉強する価値は大いにあると思います。最後までお読みいただきありがとうございました。

貸借対照表についてのブログはいかがでしょうか

参考文献

日本銀行 時系列データ検索サイト 主要時系列統計データ表

https://www.stat-search.boj.or.jp/ssi/mtshtml/ir04_m_1.html

日本銀行 貸出約定平均金利の推移(2022年4月)

https://www.boj.or.jp/statistics/dl/loan/yaku/yaku2204.pdf

Unsplash

https://unsplash.com/photos/ROQzKIAdY78

免債事項

この記事は実証性を重視しており、数学における厳密性を意識していません。

この記事には著者の主観が入っており、学術記事のような厳密性はございません。

本記事を活用したことにおける損害の一切の責任を負いかねます。